Ondersteuning voor huishoudens met een laag inkomen

In Nijmegen maakt 15% van de huishoudens gebruik van regelingen voor inkomensondersteuning. Het Nibud heeft berekend dat huishoudens die consequent gebruik maken van alle regelingen in Nijmegen voldoen budget hebben om van te leven.

Toch zijn er ook huishoudens met schulden, waarvoor de gemeente schuldhulpverlenings- en preventieactiviteiten inzet.

Zo'n 3500 Nijmeegse huishoudens kunnen niet op eigen kracht hun financiën regelen en zijn onder bewind gesteld.

Gebruik van regelingen voor inkomensondersteuning

Voor huishoudens met een laag inkomen zijn er in Nijmegen verschillende gemeentelijke regelingen om financiële ondersteuning te krijgen. De belangrijkste daarvan zijn:

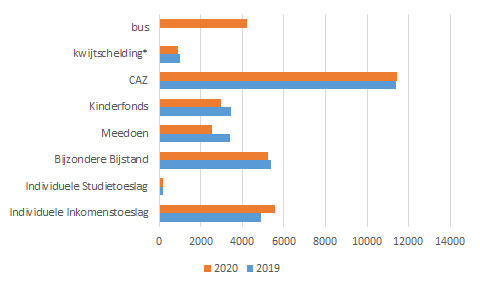

- Individuele Inkomenstoeslag

Wanneer huishoudens langdurig een laag inkomen hebben, hebben zij recht op de Individuele Inkomens Toeslag, een vast bedrag per jaar. In 2020 ontvingen ongeveer 5600 huishoudens deze toeslag. Dit is duidelijk meer dan in 2019 (4900). Deels komt dit omdat er in 2020 nog enkele honderden "nagekomen" inkomenstoeslagen voor 2019 zijn uitbetaald. - Individuele Studietoeslag

Voor studenten die door een beperking niet in staat zijn naast hun studie wat bij te verdienen is er een (maandelijks uitbetaalde) individuele studietoeslag. Ongeveer 200 studenten maakten daar in 2020 gebruik van - Individuele bijzondere bijstand

Huishoudens kunnen bijzondere bijstand aanvragen voor extra uitgaven, bv i.v.m. inrichting of bijzondere zorg of voor beheer- en bewindkosten. Ongeveer 5200 personen kregen in 2020 zulke bijzondere bijstand. - Meedoenregeling

Via de Meedoenregeling kunnen mensen met een laag inkomen voor maximaal €150 aan een cursus of activiteit meedoen. In 2020 hebben 4600 mensen de hiervoor benodigde code aangevraagd en geactiveerd, vergelijkbaar met 2019. Het aantal dat zich via de Meedoen-website ook daadwerkelijk heeft aangemeld voor een activiteit ligt een stuk lager, rond de 2400. Dit verzilveringscijfer is ook veel lager dan in 2019, toen ongeveer 1000 mensen meer daadwerkelijk gebruik maakten van een Meedoen-aanbod. Naar verwachting speelt de corona-crisis een rol in dit verminderd gebruik. - Kinderfonds

Voor kinderen kent Nijmegen "Leergeld", een stichting die voor kinderen uit gezinnen met een laag inkomen vergoedingen geeft voor deelname aan sport, cultuur en onkosten i.v.m. school. In 2020 werd aan bijna 3000 kinderen een vergoeding toegekend. Net als bij Meedoen is dit een flinke daling (ongeveer 500) in vergelijking tot 2019 - Collectieve Aanvullende Ziektekostenverzekering

Huishoudens kunnen via de CAZ meedoen aan een uitgebreide verzekering, waarbij ook gekozen kan worden voor het verzekeren van het eigen risico. De gemeente betaalt dan maandelijks een deel van de verzekeringspremie. Het aantal deelnemers aan de CAZ is sinds 2018 sterk gestegen, onder andere omdat de inkomensgrens waarbij je nog kunt meedoen hoger is geworden, tot 130% van het sociaal minimum. De laatste jaren maken rond de 11.000 mensen gebruik van de CAZ - Kwijtschelding hondenbelasting

Huishoudens met een laag inkomen kunnen kwijtschelding van hondenbelasting krijgen. In 2019 maakten ongeveer 900 huishoudens gebruik van deze kwijtschelding - Busvoordeelpas

Tegen een betaling van €15 mogen mensen met een laag inkomen het hele jaar (buiten de ochtendspits) gebruik maken van de bussen in Nijmegen. Deze regeling is najaar 2020 gestart. In de laatste maanden van 2020 hebben meer dan 4000 mensen zo'n voordeelpas aangeschaft.

Figuur: gebruik gemeentelijke inkomensregelingen in 2019 en 2020 (*kwijtschelding 2018 en 2019)

Mensen/huishoudens kunnen van meerdere regelingen tegelijk gebruik maken. In totaal is het aantal unieke personen dat in 2019 gebruik maakte van een of meer inkomensvoorziening ongeveer 19.000.

Van alle zelfstandige wonende huishoudens in Nijmegen maakte toen zo'n 15% gebruik van één of meer van bovengenoemde regelingen voor inkomensondersteuning. Dit percentage is de laatste jaren tamelijk stabiel.

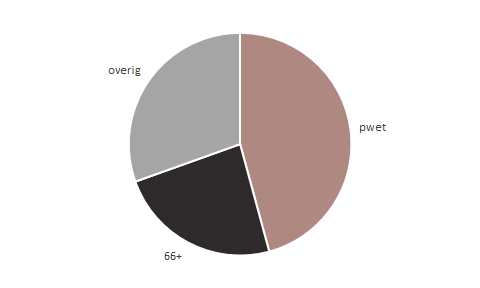

Onder de mensen met een bijstandsuitkering is dat aandeel vanzelfsprekend veel hoger: ongeveer 85%. Andersom is het echter zeker niet zo dat deze regelingen vooral door huishoudens in de bijstand gebruikt worden. Bijna de helft van de gebruikers van deze regelingen had een bijstandsuitkering, ruim 20% leeft van OAW/pensioen en 30% van inkomsten uit arbeid of een andere uitkering dan bijstand.

Figuur Inkomensbron van zelfstandig wonende huishoudens in Nijmegen die gebruik maken van minima/inkomensregelingen. Bron: SSB 2020.

Door (gemeentelijke) inkomensregelingen hebben minima in principe voldoende budget

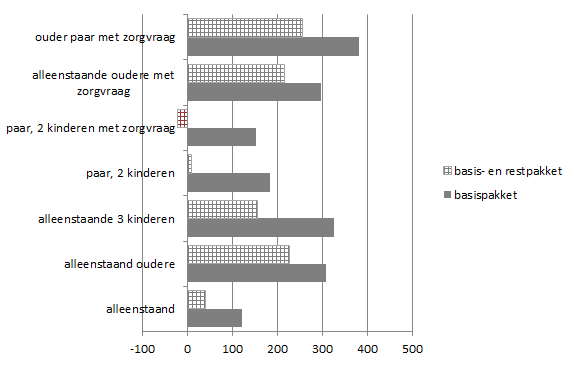

Het Nibud heeft in 2019 berekend in hoeverre minimahuishoudens in Nijmegen, wanneer zij gebruik maken van de bestaande gemeentelijke en landelijke inkomensregelingen, voldoende budget hebben om van te leven. Daaruit bleek dat voor alle voorbeeldhuishoudens het totale inkomen voldoende was voor het vervullen van de basisbehoeften (noodzakelijke uitgaven).

Voor het basis- en restpakket samen (inclusief uitgaven voor sociale participatie) hebben de meeste voorbeeldhuishoudens ook voldoende budget. Alleen de 2-oudergezinnen met een zorgvraag komt €10 per maand tekort.

Figuur Tekorten/overschotten in euro's per maand voor huishoudens met 100% sociaal minimum na uitgaven voor basis- en restpakket. Bron: MER-rapportage Nibud 2019.

In de berekeningen gaat het Nibud ervan uit dat huishoudens daadwerkelijk gebruik maken van de regelingen die hen ter beschikking staan, een goed financieel beleid voeren en geen schulden/leningen hebben. In praktijk zal dit niet altijd het geval zijn.

De individuele inkomenstoeslag is in deze berekeningen buiten beschouwing gelaten. Of die voor een huishoudens beschikbaar is hangt immers niet alleen af van de hoogte van hun inkomen, maar ook van de tijd dat zij al een laaginkomen hebben. Alleen huishoudens in langdurige armoede komen in aanmerking voor deze toeslag.

Het NIBUD heeft ook gekeken naar wat hogere inkomensgrenzen en daarbij bleek dat er vooral tussen de 130% en 140% van het sociaal minimum een "armoedeval" is. Huishoudens van wie het inkomen omhoog gaat van 130 naar 140% gaan er in bestedingsruimte op achteruit. Vooral omdat dan allerlei landelijke toeslagen (zorgtoeslag, huurtoeslag, kindgebonden budget) wegvallen. Voor huishoudens met kinderen wordt dit effect nog versterkt doordat het gemeentelijk Kinderfonds ook alleen toegankelijk is voor huishoudens tot 130% van het sociaal minimum.

Huishoudens met schulden

Over huishoudens met schulden kun je heel uiteenlopende cijfers geven. Dat heeft verschillende oorzaken:

- Onder “schulden” kun je uiteenlopende zaken verstaan. In de breedste zin, wanneer je ook bv hypotheken en leningen van DUO meerekent kom je op veel hogere aantallen uit dan wanneer je schulden definieert als betalingsachterstanden (op de verplichtingen die deze schulden met zich meebrengen). En ook binnen betalingsachterstanden is nog onderscheid te maken tussen ernstige en minder zwaarwegende (want niet te hoog, binnen het budget te betalen, etc.) achterstanden.

- Er zijn maar beperkt gegevens centraal beschikbaar over schulden van huishoudens.

Jarenlang waren grote enquête-onderzoeken (Panteia, Nibud) de voornaamste bron van informatie over het voorkomen van schulden en betalingsachterstanden bij huishoudens. Zulke onderzoeken geven een beeld van alle schulden die er in een huishoudens zijn, maar zijn ook duur en omslachtig, bieden weinig mogelijkheden voor het inzoomen op speciale groepen en je moet altijd rekening houden met marges rond de uitkomsten. Sinds een paar jaar ligt bij het CBS een opdracht om op basis van geregistreerde schulden een samenvattend beeld van de schuldenpositie van Nederlandse huishoudens te geven. Voor de schulden die daarin meegenomen worden geeft dat een heel precies en gedetailleerd beeld. Alleen, niet alle schulden vallen onder de registraties waar het CBS over kan beschikken.

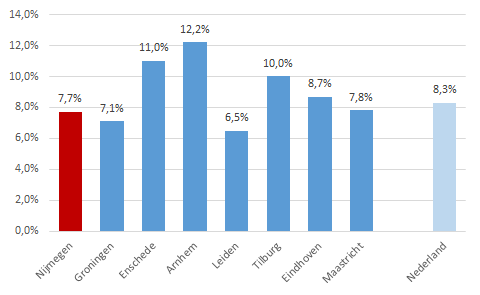

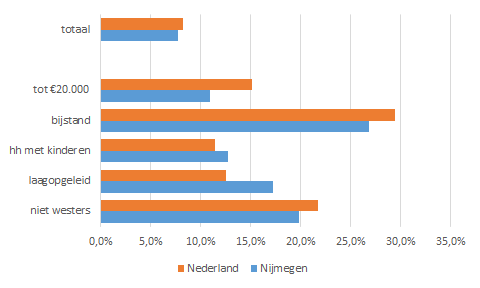

Volgens de CBS-cijfers heeft in Nijmegen 7,7% van de huishoudens een geregistreerde schuld, de Nibud-enquêtes geven een (landelijke) indicatie van 15-20% van de huishoudens met ernstige of lichte betalingsproblemen.

Vergeleken met heel Nederland, en ook met de meeste kennissteden, is het aandeel huishoudens met geregistreerde schulden in Nijmegen relatief laag.

Figuur: Huishoudens met geregistreerde schulden, 2018, bron: CBS dashboard geregistreerde schulden.

Vooral huishoudens in de bijstand hebben relatief vaak geregistreerde schulden: dat geldt voor meer dan een kwart van hen.

In Nijmegen valt op dat onder de laagopgeleiden relatief veel mensen met geregistreerde schulden zijn en onder de huishoudens met een inkomen tot €20.000 juist weinig.

Figuur: % huishoudens met geregistreerde schulden, naar groepskenmerken, bron: DBS dashboard geregistreerde schulden 2018

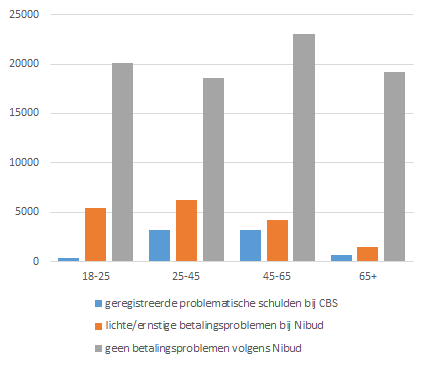

In de figuur hieronder worden uitkomsten van het CBS (geregistreerde schulden in Nijmegen) vergeleken met de indicaties uit Nibudonderzoeken (landelijke enquête gegevens over ernstige of lichte betalingsproblemen/achterstanden vertaald naar de Nijmeegse situatie)

Figuur: indicatieve cijfers Nijmegenaren met schulden, bron: CBS dashboard geregistreerde schulden (2018) en Nibudonderzoek Financiële problemen (2018). Tot 25 jaar personen, 25+ huishoudens

In de figuur is het volgende te zien:

- onder de groep tot 25 jaar zijn er heel weinig mensen met geregistreerde schulden, maar wel veel met lichte of ernstige betalingsproblemen

- de absolute aantallen huishoudens met geregistreerde schulden zijn het hoogst in de leeftijdsklassen 25-45 en 45-65

- onder 65+-ers is het aandeel en aantal huishoudens met betalingsproblemen en/of geregistreerde schulden klein

Ondersteuning voor huishoudens met financiële problemen

Lang niet alle huishoudens met schulden zoeken hulp, of zijn bekend bij hulpverleners. De gemeente biedt op verschillende manieren ondersteuning aan huishoudens met schulden, zowel preventief als nadat er schulden zijn ontstaan.

Preventie

- In 2016 is het project “Op de rit” gestart. Daarvoor werken een tiental partners (woningbouwcorporaties, zorgverzekeraars, energie- en watermaatschappij, gemeente) samen. Zij vergelijken adressen waarop sprake is van kortlopende achterstand. Wanneer op een adres sprake is van een of meerdere schulden wordt dit huishoudens benaderd: is er behoefte aan advies/ondersteuning. Maandelijks zijn er rond de 50 adressen waarop sprake is van meerdere of opeenvolgende schulden. Deze huishoudens worden persoonlijk (bezoek, telefoon) benaderd. Huishoudens met een enkele schuld (enige honderden per maand) krijgen een brief met ondersteuningsaanbod.

- In 2017 is gestart met “Financieel expert in de wijk”, een project van gemeente, Sterker en Bindkracht10 om laagdrempelig (financieel) advies te geven vanuit de STIP’s. Dit project is gestart in enkele stadsdelen, maar is inmiddels uitgerold over alle 9 Nijmeegse stadsdelen en Hatert. Maandelijks melden zich tussen de 50 en 100 mensen bij de FEW's voor hulp.

Schuldhulpverlening

De belangrijkste aanbieders zijn het gemeentelijke bureau Schuldhulpverlening en Bindkracht 10.

- Bureau Schuldhulpverlening richt zich vooral op meer zelfredzame huishoudens met regelbare schulden, met als doel die schulden af te gaan betalen. Het aantal aanmeldingen bij Bureau Schuldhulpverlening loopt al een aantal jaar terug. Van ongeveer 450 in 2018 naar minder dan 300 in 2020. Deels kan dit samenhangen met de komst van de Financieel Expert. Doordat hier nu het eerste aanspreekpunt gekomen is voor financiële vragen wordt een deel van de vraag afgevangen. Nu kloppen er minder mensen aan bij bureau SHV waar de problemen nog op een andere manier zijn op te lossen. Maar ook het aantal mensen waarbij een schuldregeling getroffen wordt daalt.

- Bindkracht 10 biedt o.a. "stabilisatietrajecten" waarbij ernaar gestreefd wordt de (financiële) situatie van huishoudens te stabiliseren, maar het oplossen van de schulden niet voorop staat.

In 2020 begeleidde Bindkracht 10 ruim 400 cliënten met stabilisatietrajecten (waarvan ongeveer 200 nieuwe cliënten). Ook hier is sprake van een dalend aantal deelnemers. - Bindkracht10 en de gemeenten bieden samen F!X aan, een traject waarin budgetbeheer en budgetcoaching, afzonderlijk of in combinatie, aangeboden worden. Als indicatie: begin 2019 namen 60 cliënten deel aan coaching en 100 aan budgetbeheer, waarbij er huishoudens zijn die zowel coaching als beheer hebben.

Naast de gemeente en Bindkracht zijn er ook veel andere (vrijwilligers)instanties die zich bezig houden met hulp aan mensen met financiële problemen, bv de FIBON, Humanitas en de Schuldwegwijzer.

3500 huishoudens onder bewind

Wanneer iemand niet in staat is zijn eigen financiële zaken te regelen kan de rechter beschermingsbewind instellen. Als iemand zelf over onvoldoende inkomsten beschikt om hiervoor te betalen vergoedt de gemeente dat via de bijzondere bijstand. In 2020 woonden er in Nijmegen ruim 2000 huishoudens waarbij dit aan de orde was.

Daarnaast zijn er ook nog personen/huishoudens die onder bewind van een familielid gesteld zijn of zelf de bewindskosten voor eigen rekening nemen. In 2018 kwam dit bij ongeveer 1500 Nijmegenaren voor.

In totaal zijn er dus ongeveer 3500 personen/huishoudens in Nijmegen onder bewind gesteld.

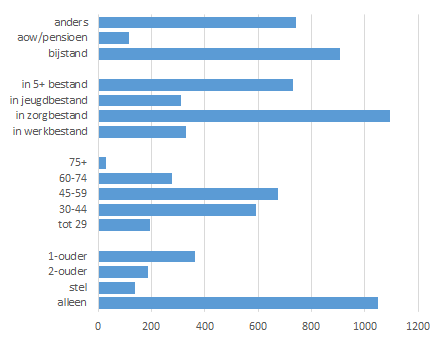

Van de 2000 huishoudens waarvan de bewindkosten via de gemeentelijke bijzondere bijstand worden betaald zijn meer gegevens bekend:

- 90% van deze huishoudens woont in een eigen huur- of koopwoning, 10% in instellingen/op kamers/ onzelfstandig

- het gaat vooral om alleenstaanden en 1-oudergezinnen

- ongeveer de helft van de huishoudens heeft een inkomen uit de bijstand, ook dus ongeveer de helft uit andere bronnen (werk, andere uitkeringen)

- er is veel sprake van overlap met andere vormen van hulpverlening of regelingengebruik. Meer dan een derde maakt gebruik van minstens 5 (gemeentelijke) regelingen, vooral gebruik van zorgregelingen (bij bijna 2/3 van de huishoudens) is hoog

- het gaat vooral om huishoudens tussen 30 en 60 jaar oud.

Figuur: kenmerken van zelfstandig wonende huishoudens onder via bijzondere bijstand betaald bewind, bron: SSB 2020, Onderzoek en Statistiek, gemeente Nijmegen